私は、なにを思い違いしたのか、相続税を払ったあとでないと、資産を相続できないものだと想っていた。実際には、相続ありき、所有権の移転ありきで、後追いで口座凍結解除や、相続税の申告となる。資産が自分のものになっていないのに、まあ、相続税を払えるわけもない。当たり前のこと。

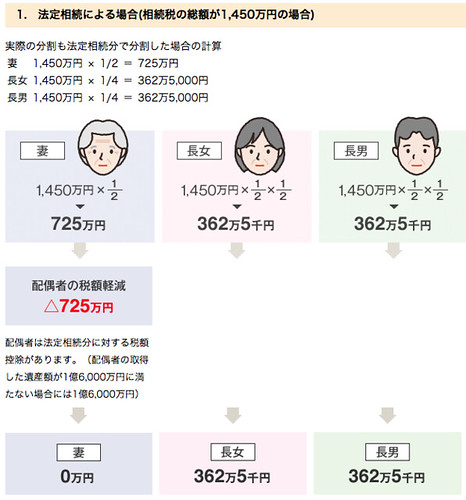

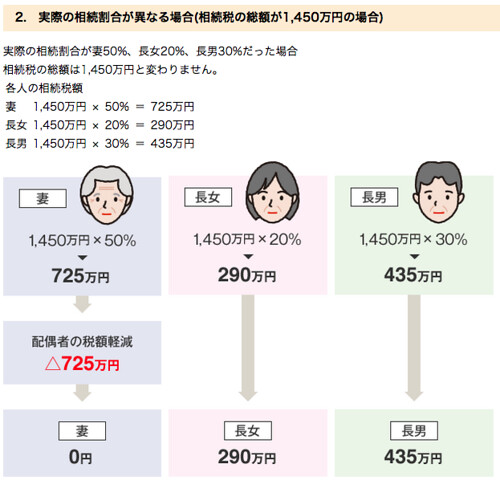

相続税の計算も、この例でいえば1のバリエーションは税額が変わると想っていた。実際には、相続割合を変化させても、相続税額は変化しない。

相続税の計算方法 | やさしい税の話 | 一般の方へ | 東京税理士会 | 公式サイト

えっと、なにをこいつは勘違いしていたんだと想われるね。一旦法定相続分で相続税の速算表で計算して、相続税の総額がでる。ご存じのように、相続税率は累進でああがっていく。だから、相続分の各人の額がどれくらいになるかがとても大事。でも、法定相続分通りに相続はいかない。すると、実際に相続する金額に応じた速算表の相続税率に引き直すのじゃないかという漠然とした誤解があった。

同様にして、生命保険も貯蓄性の高いものについては、相続人×500万の控除額の対象にならないと想っていた。ちゃんと控除の対象となる。しかも、銀行口座を凍結されるとなかなか解除まで時間がかかるのに、生命保険はちゃんと受取人を指定しておけば、被相続人がなくなってから最短で一週間程度で現金化される。貯金しとくより、投資信託とか買うより、相続人×500万円までなら生命保険のがはるかに有利じゃん!ってわかった。

まあ、なんでも実際にその場に立ち会ってみるものだとしみじみ。