数日前にブログ界隈不動産部門では永遠のテーマ、賃貸か持ち家かというエントリーがはてぶであがっていた。

一生賃貸で暮らすにはどのくらい蓄えが必要か (プレジデント) - Yahoo!ニュース BUSINESS

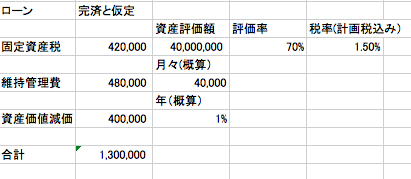

30年でいろいろな経費を考えても、まあ月10万という家賃負担。持ち家も計算してみた。これは、年間で計算している。あまり住居費としては変わらない。

結論から言えば、持ち家でも、賃貸でもあまり変わらないということになる。賃貸の方が常に引っ越せるという選択肢のオプションを持っていることがメリット。あ、もっとも家賃の方も高齢者のシミュレーションということで、退職金などでローンは完済しているという仮定だから住居を売って賃貸に移るとか、別の住居を買うとか選択肢のオプションは存在する。実に、経済学の原則にのっとった結論だと想う。せいぜいが子々孫々に美田を残すかどうかだ。

id:junglejungle さんからidコールでコメントをいただいた。

資産評価額4000万の家に月10万で住めるわけがない。経年減点補正率入れれば10万も行かない。そして維持管理費高く見積もり過ぎ。

http://b.hatena.ne.jp/junglejungle/20140123#bookmark-178802022

本来期待利回りが8%だとしたら、4000万×8%÷12ヶ月=26万7千円あまりということになる。ここでは、ローンの返済が終わった築年数25年とか30年の戸建てを仮定している。そこに年に1回くらいは修繕しながら、あと20年ないし30年住もうということだと勝手に私は仮定していた。そっか、それを言わなきゃいけなかった。

■コメントによる修正

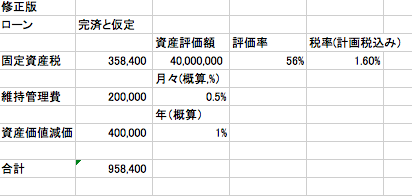

id:junglejungleさんからご指摘をいただいたので、いくつか修正した。

- 固定資産税 : 経年による評価額の減額を更に2割見込んだ。ただし、都市計画税と建物部分の当初5年目までの半額はなくなっているし、固定資産税評価の乱高下の考慮も長い目ではなくなるはず。また、都市計画税込みであることは留意いただきたい。

- 維持管理費 : 「0.1%」とご指摘いただいたが、築30年近く経った時点ではこれでは収まらない。0.5%とした。

- 資産価値減価 : 建物部分は10年目まで急激にさがり、その後はゆるやかに下がっていくと考えられる。30年後はインフレになっているかもしれないので、この減価の評価は難しい。賃貸であれば資産価値は考慮する必要がない。上下にぶれがあることが前提で、年間1%程度の所有リスクがあると考えるのは妥当だと考える。

これを12ヶ月で割ると約8万円。これまたご指摘の通り、賃貸では資産価値的な維持管理費はオーナー持ちとなるが、日常の維持管理費は発生する。これを仮に1万円とすると毎月約3万円、年間36万円。老後人生が30年とすれば、約1千万円、戸建ての方がお得と言うことになる。まして、住み慣れた場所から移動すると痴呆や怪我のリスクは当然増える。老後を考えれば、家族で独立して住めなくなるまでは、やはり住居は所有した方がいいということになる。

いかがでしょうか?

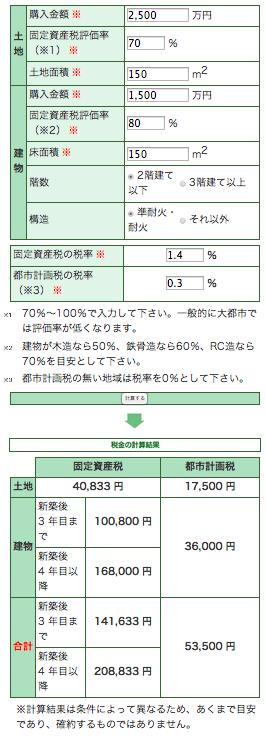

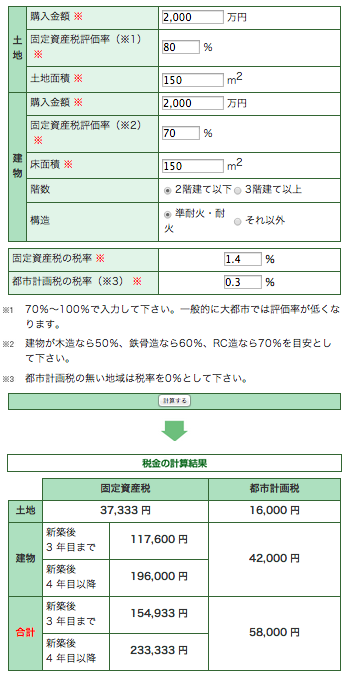

■固定資産税シミュレーション、戸建て価格、戸建て賃貸

固定資産税・都市計画税の計算 - 土地活用の東建コーポレーション

千葉県の中古一戸建て 物件一覧【HOME'S】|中古住宅など中古一軒家の購入・中古戸建の検索

http://www.homes.co.jp/chintai/chiba/list/

■さらに修正

id:junglejungleさんからのご指摘を踏まえて、同意をいただけないかと持ちかけたのが以下の結論。

取得時の資産評価が4000万円クラスのの案件を賃貸で住もうとすると、推定賃料15万円+維持管理費用1万円の合計16万円。かたや同クラスの戸建てを所有していた場合、ご指摘のように固定資産材がよりかからないとすれば、資産価値の減少を含めて月7万円以下。この差は月に9万円となります。9万円に12ヶ月、30年をかけると3200万円となります。そこそこの生活を60歳以上もつづけようと想えば、賃貸と所有では所有の方が圧倒的にお得という結論になります。

■60年でみたらどうか?

id:simpelmindさんからのご指摘で別に表計算でシミュレーションしてみた。所有のがお得だというのがやはり結論。