いろいろ議論させていただいて考えた。当初、所有の方が所要の資金は少ないと考えたが、割引率(DCF)で考えると、相当にインフレーションが進まない限り、賃貸の方が有利なようだ。もちろん、一定の収入がある、年金があるといった仮定の上でだが。以下、勘違いを修正したバージョンでの見解

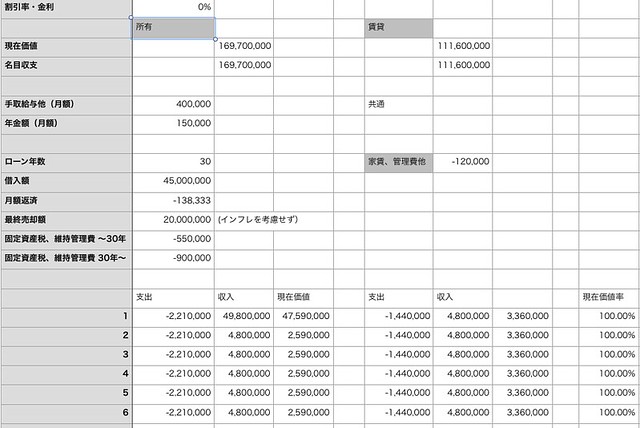

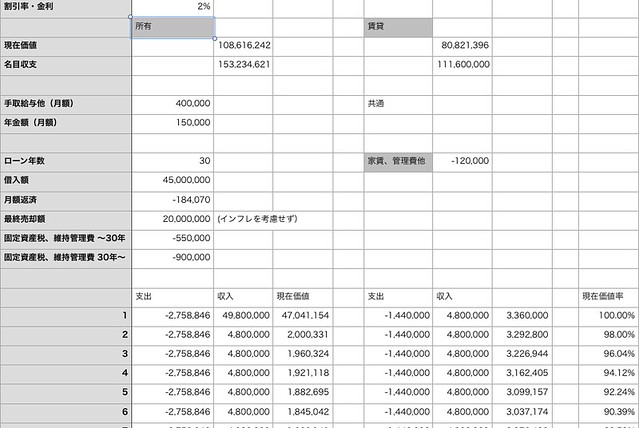

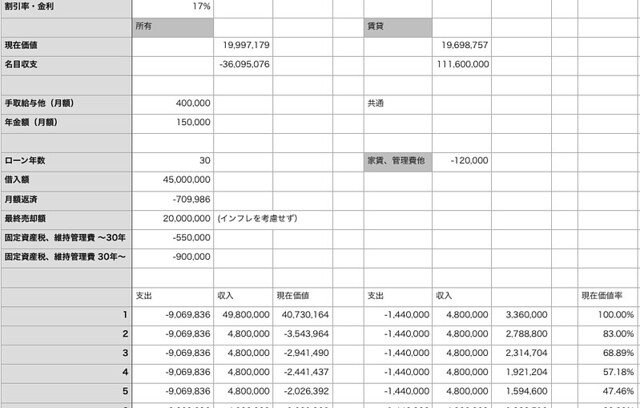

非常に見にくくて恐縮だが、割引率0%、2%と所有と賃貸がきっ抗する割引率17%の結果。シミュレーションに使ったNumbersの表をエクセルで落としたので、ご興味のある方は実際に表計算で数字を入れてみていただきたい。

現在価値が賃貸でも、所有でもプラスということは、想定される60年間を迎える前、たぶん30才前後で定期的な収入が得られているのなら、極端に言えば「自己資金」がなくとも生活していける。まあ、当たり前のこと。このクラスの住居費を使って、現在価値でプラスになるのはどの辺が下限であるかは、これからシミュレーションしてみる*1。敢えて、政府が持ち家の奨励のために設けている優遇策は入れていない。それにも関わらず、インフレ率が0%でも、2%でも所有の方が有利だという結果になったのは驚きであった。逆に17%ものありえない割引率にしないと所有と賃貸がきっ抗しないのも、おどろき。一般論ではなく、シミュレーションしてみてわかることというのはある。

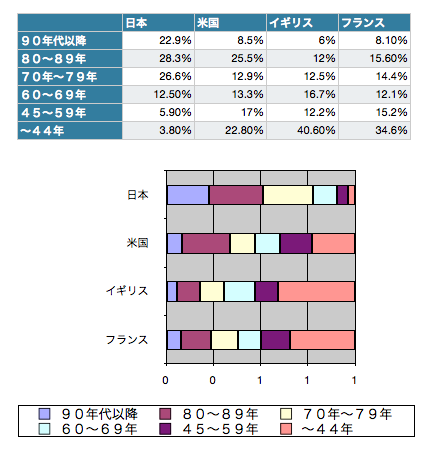

なぜか?ということに応えれば、同程度の物件を借りる方が、所有するよりも割高だという当たり前のことにつきる。貸す方は維持管理して、コストをきちんと回収しようとするのだから当たり前だ。また、戸建ての寿命がながくなっているということも大きい。これが昭和の頃だったら、所有を選んだ場合60年の間に少なくとも1回は建替を余儀なくされていた。

住宅の価値と「為にする」文章 - HPO:機密日誌

ということは、ロバート・キヨサキ氏の「持ち家は資産ではない」という主張は間違っているということになる。

- 作者: ロバートキヨサキ,シャロン・レクター(公認会計士),白根美保子

- 出版社/メーカー: 筑摩書房

- 発売日: 2000/11/09

- メディア: 単行本

- 購入: 71人 クリック: 1,223回

- この商品を含むブログ (538件) を見る

■追記

割引率と金利を同じにしていたが、ありえないので住宅ローン金利は割引率の1.1倍とした。この場合だと、割引率9%で所有と賃貸の所要資金=現在価値がきっ抗する。より現実的になった。

*1:もっとも、ローンを借りるには住居関係費用が額面ベースの年収の3分の1以下であることが必要となる。4500万円を借りて、月に18万円余りを返済するためには、年収が六百万は必要となる。