もともとこのおばはんなに!と想っていたが、消費税の軽減税率導入の事務負担をこうもあっさり切り捨てられると腹が立つ。

消費税に関する軽減税率の導入が、盛んに議論されていますね。これは当然のことです。軽減税率は、ぜひとも採用されなければいけません。消費税の標準税率が次第に引き上げられていくのであれば、それに伴う生活へのダメージには、しかるべき考慮を払うのが当たり前です。

情報・知識事典 imidas - 浜矩子の辛口エッセー「経済万華鏡」 第57回「消費税の『みなし×みなし』=何?」... | Facebook

ところが、この当たり前の配慮について、対応の方向がなかなかまとまりません。政府の腰が実に重いですよね。言うに事欠いて、税率が複数あるのは面倒臭い、などという驚くべき暴言も、飛び出す始末です。なぜ、政治はここまで軽減税率を嫌がるのでしょうか。

大きな理由が、中小企業への経理事務負担増にあるのだと言われます。確かに、この問題はあるでしょう。ですが、この問題が発生するのも、実を言えば、日本の消費課税の在り方そのものに、当初から不備があったからです。……

そもそも消費税の増税には反対だが、軽減税率の導入はもっと反対。

「軽減税率、財源1兆円規模で最終調整」 News i - TBSの動画ニュースサイトそもそも消費税引き上げは止めるべき。あげるにしても、軽減税率でなく加藤寛先生の限界控除を取り入れるべき。 http://hpo.hatenablog.com/entry/20081202/1228204647

2015/12/11 09:08

浜氏のような無責任な発言は、平成が始まる頃の諸費税導入の頃の日商会長を務めた五島昇さんらのご努力を知らないとしか言えない。あまりに煩雑なインボイス方式の消費税は国民、中小企業者の反発が多く、二回に渡り拒絶され、廃案となっている。そして、昭和の折頃に仮受消費税と仮払消費税の差額を申告する、免税点をもうけるなどの内容で妥結し、施行にいたった。このため、日本の消費税は企業経理上、中立的で消費税による損金の発生はありえない仕組みとなっていた。

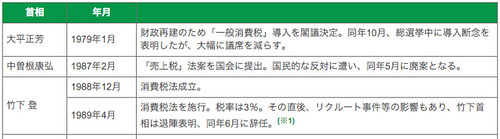

消費税「導入」と「増税」の歴史 | nippon.com

この約束を反故にする改悪がこまかいところでいくつか行われてきた。95%ルールの見直しがそうだ。

1. 95%ルールとは

95%ルールの見直し消費税の納税額計算が変わる

95%ルールとは、課税売上割合が95%以上であれば、課税仕入の税額を全額控除(以下、全額控除という)して消費税額を計算できる仕組みを言います。もともとは、事務負担の軽減のための制度で、多くの事業者がその恩恵を受けています。

2. 95%ルール見直しの内容

95%ルールのような特例優遇措置を、経理処理能力が十分にある大企業にまで認める必要はないとのことで、今回は課税売上が5億円超の事業者にはこのルールを認めない、という改正が行われました。課税売上5億円以下の中小企業には、95%ルール(全額控除)は継続されます。

軽減税率を導入するということは、消費税の個別対応方式を全業者が行わなければならないことを意味する。ぐぐってみると、財務省はわざわざこのことを主張するページまで公開している。

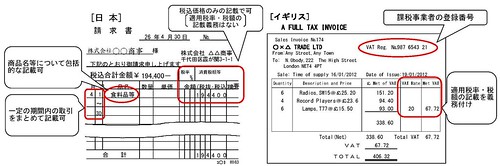

『請求書等保存方式』と『インボイス方式』

○ 「請求書等保存方式」は、帳簿の保存に加え、取引の相手方(第三者)が発行した請求書等という客観的な証拠書類の保存を仕入税額控除の要件としているが、請求書等に適用税率・税額を記載することは義務付けられていない。

○ 単一税率の下では、請求書等に税額が別記されていなくても仕入税額の計算に支障はないが、複数税率の場合、請求書等に適用税率・税額の記載を義務付けたもの(インボイス)がなければ適正な仕入税額の計算は困難。『請求書等保存方式』と『インボイス方式』 : 財務省

これをいきなり増税、軽減税率導入まで1年半を切っているのに、このどたんばでやるわけ?150万とも300万とも言われる中小企業事業者を自民党、公明党の税調関係者はばかにしているとしか思えない。ましてや、この大事を「暴言」と切って捨てるおばはんは本当に国民、中小企業事業者に喧嘩売っている?としか思えない。